RiskMan

Worst Case Finder

Traditionelle Stresstests bergen die Gefahr, dass die Verlustberechnungen in hypothetischen Szenarios eine falsche Illusion von Sicherheit vermittelt, falls es wesentlich gefährlichere Szenarien von ähnlicher Plausibilität gibt. Die üblicherweise betrachteten Szenarien, welche vergangene Extremsituationen nachbilden, sind finanzmathematisch und stochastisch unplausibel. Dies führt zum Entscheidungsdilemma: „Sollen wir unser Portfolio umschichten, wenn in einem 1000Jahr-Szenario ein schlimmer Verlust ensteht? Darüber hinaus ergeben sich aus unkritisch verwendeten Proxylösungen (z.B. DAX-Underlying für alle DE-Titel) starke Glättungen im Risikoexposure und damit eine erhebliche Unterschätzung des Risikos im Stressszenario.

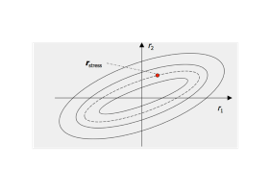

Die Stresstest-Szenario-Technik des RiskMan Worst-Case-Finder bietet hier Abhilfe. Das Konzept für den Worst Case Finder wurde in der österreichischen Nationalbank entwickelt, um über Stresstests systemische Risiken aus Finanzinstrumenten in Banken und Fondsgesellschaften festzustellen. Um zu plausiblen Szenarien zu kommen, müssen alle relevanten Risikofaktoren jedes Portfolios separat ermittelt werden. Dies kann finanzmathematisch über die sogenannte Mahalanobis Distanz gelöst werden. Folgend kann der über einer zu definierenden Plausibilitätsschwelle liegende Worst Case ermittelt werden. Die zentrale Aussage dieser Worst Case Suche lautet: „Über der Plausibilitätsschwelle kann kein schlimmerer Verlust als kmax eintreten“.

Durch seinen hierarchischen und granularen Aufbau und die Entwicklungssprache Matlab ist der Worst Case Finder prädestiniert zur Risikoberechnung gängiger und komplexer Finanzinstrumente. Mit der integrierten Multi-Prozessor-Fähigkeit können auch sehr grosse und komplexe Portfolios mit herkömmlicher Serverausstattung im Minutenbereich berechnet werden.

Sie haben Fragen oder Interesse?

Gleich Termin vereinbaren.